Без крыши над головой семья существовать не может. Государственная поддержка по программе семейной ипотеки сегодня становится самой реальной возможностью её обрести. Как такую поддержку получить?

Льготная ипотека и семейная: что изменилось?

В самое тяжёлое время пандемии в нашей стране были приняты меры поддержки людей. В том числе появилась программа льготной ипотеки - и сразу произошёл всплеск покупок квартир в новостройках. Сотни тысяч семей смогли таким образом решить свои жилищные проблемы.

Президент страны, судя по его выступлениям и инициативам особенно озабочен тем, чтобы поддержка от государства прежде всего шла семьям с детьми.

И это направление это было взято ещё задолго до пандемии – сначала решено было выплачивать материнский капитал, затем появились другие меры. В частности, с 2018 года - программа семейной ипотеки, распространявшаяся на семьи с 2 и более детьми или одним ребёнком-инвалидом.

Льготная ипотечная программа, давшая всплеск покупок квартир в новостройках, работала до 1 июля 2021 года. Но правительство продлило её и приурочило к этому изменение программы семейной ипотеки – в ней расширены некоторые условия.

Итак, программа льготной ипотеки действует до 1 июля 2022 года, но уже с более высокой ставкой – 7% годовых и максимальной суммой кредита – 3 млн рублей. Это значит, что Москва, Санкт-Петербург и другие крупные города практически выпали из неё. Да и объёмы средств, выделяемых на эту программу, существенно уменьшились.

А вот программа семейной ипотеки, продлённая до конца 2023 года, распространяется теперь и на семьи с одним ребёнком (если тот родился в период с 1 января 2018- го по 31 декабря 2022 года), в том числе если ребёнок усыновлён.

Здесь ставка меньше – 6% годовых, а размеры первоначального взноса и максимальной суммы кредита позволяют решить квартирный вопрос семьям по всей стране.

«После расширения семейной ипотеки на первого ребёнка мы видим всплеск спроса на неё, который постоянно растёт. В целом она становится одним из драйверов ипотечного рынка, позволяя семьям с детьми улучшить жилищные условия и значительно сэкономить на ежемесячных платежах», - сообщил Виталий Мутко генеральный директор ДОМ.РФ, через который идёт господдержка.

В августе выдано 8,7 тыс. в то время, как в августе 2020-го – 6,5 тыс. Увеличение – на 34%. А если сравнить со средними выдачами за 1-е полугодие двух лет, то прирост – 47%. По прогнозу Мутко, новые условия увеличат выдачу кредитов по программе семейной ипотеки более чем в 2 раза.

«На наш взгляд, с точки зрения социальной справедливости это правильно, потому что семейная ипотека — более понятный, более конкретный и более целевой продукт», - считает директор розничных продуктов Банка ДОМ.РФ Евгений Шитиков.

Он ожидает, что объём выдачи ипотечных кредитов по итогам 2021 года может вырасти на 10% и достичь 5 трлн рублей.

Где узнать?

Как обычно, чем ближе проблема, тем больше вопросов возникает. Вот и в отношении семейной ипотеки у каждой семьи свои нюансы.

Особенно часто спрашивают, какое жильё можно приобрести с помощью семейной ипотеки, в какие банки обратиться, можно ли получить кредит в рамках этой программы, чтобы рефинансировать уже имеющийся ипотечный кредит.

К тому же помимо федеральных программ господдержки при покупке жилья во многих регионах имеются свои. Если посчитать все меры, федеральные и региональные, то их сегодня действует свыше 300. И часто нужно понимать, можно ли их сочетать друг с другом, а также разобраться, какую из программ выбрать.

«Дом.РФ», будучи оператором федеральных программ господдержки, в апреле 2020 года создал консультационный центр, сотрудники которого помогают реальным и потенциальным участниками программ разбираться в нюансах. Они проконсультировали уже 3 млн человек. Это делается разными способами – в рамках сотрудничества с порталом госуслуг и МФЦ, через бесплатную круглосуточную «горячую линию»: 8-800-775-11-22. Но самый быстрый и удобный вариант – это портал спроси.дом.рф.

В ходе консультаций людям рассказывают не просто об условиях программы, но и о банках – её участниках, самых выгодных ставках, дополнительных мерах поддержки, которыми можно воспользоваться при решении жилищного вопроса, а также о том, как с их помощью сэкономить.

На портал ежемесячно обращаются более 500 тыс. человек. Там имеются ответы на популярные вопросы, рассматриваются свыше 300 жизненных ситуаций и даются рекомендации по каждой из них. Причём они касаются не только госпрограмм, но и других связанных с жильём вопросов – получения налоговых вычетов, продажи квартиры, аренды, оформления наследства и дарения и пр.

«Из обращений граждан мы видим, что люди живо интересуются условиями семейной ипотеки, - говорит директор консультационного центра Михаил Ковалев. – Она действительно сочетается с другими федеральными и региональными мерами поддержки, которые в совокупности позволяют сэкономить на ипотеке сотни тысяч рублей. Их полный перечень мы собрали в специальном сервисе «Каталог программ» на сайте спроси.дом.рф.»

Кроме того, по его словам, популярны вопросы об использовании материнского капитала, способах рефинансирования кредита и снижения платёжной нагрузки, получении налоговых вычетов, а также о самых выгодных предложениях банков по ипотеке.

Помимо «Каталога программ» есть и другие полезные сервисы. С помощью ипотечного калькулятора можно понять, какой будет выгода при рефинансировании кредита. Оценщик стоимости жилья выдаёт его ориентировочную стоимость, среднюю стоимость 1 кв. м и характеристику дома, где находится квартира. А сервис по проверке новостроек позволяет следить за ходом строительства и проверить надёжность застройщика.

Почему это выгодно?

Итак, мер господдержки при решении жилищного вопроса много. Но самая популярная - программа семейной ипотеки.

С момента запуска программы семейной ипотеки ею воспользовались свыше 180 тыс. семей. Теперь правительство более чем в 2 раза (до 1,7 трлн рублей) увеличило лимит средств на выдачу кредитов. Предполагается, что за 2,5 года программой смогут воспользоваться порядка 450 тыс. семей. Такой интерес объясняется её очевидными преимуществами.

Во-первых, процентная ставка: 6% годовых, а для жителей Дальнего Востока – 5%. Действует она в течение всего срока займа.

Во-вторых, первоначальный взнос: 15% стоимости квартиры.

В-третьих, максимальные суммы кредита, соответствующие средней стоимости новостроек. В Москве, Московской области, Санкт-Петербурге и Ленинградской области это 12 млн рублей, в других регионах — 6 млн.

Воспользоваться семейной ипотекой можно для покупки жилья на первичном рынке. То есть приобрести квартиру в новостройке, строящемся жилом комплексе или новый частный дом с земельным участком. И обязательно продавцом должно быть юридическое лицо — застройщик.

Кроме того, кредит выдадут и для строительства индивидуального жилого дома, а также для покупки земельного участка и дальнейшего строительства дома на нём. Важно только, чтобы все работы проводились по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

А на Дальнем Востоке можно купить жильё даже на вторичном рынке у физических лиц, если оно на селе.

Эта программа позволяет также рефинансировать оформленные ранее жилищные кредиты – если цели старого кредита соответствуют её условиям и если остаток основного долга по новому кредиту не превышает установленных для регионов максимальных сумм.

Остальные условия старого кредита, поясняют в «Дом.РФ», можно привести в соответствие требованиям программы, если заключить дополнительное соглашение.

Не случайно в программе семейной ипотеки уже участвуют свыше 50 банков, которые конкурируют между собой, предлагая условия попривлекательнее. И в реальности кредит можно взять по ставке меньшей, чем заявлена в госпрограмме.

«К примеру, наш банк предлагает кредит на покупку квартиры в новостройке по ставке от 4,4% годовых, кредит на строительство дома – по ставке от 4,7%, а рефинансирование взятых в других банках кредитов – по ставке от 5%. Сегодня это самое выгодное предложение на рынке», - рассказывает Евгений Шитиков.

По его данным, с введением новых условий спрос на семейную ипотеку вырос более чем в 2 раза. Если в июне поступило 1,8 тыс. заявок на 7,3 млрд рублей, то в июле — свыше 2,8 тыс. на 10 млрд.

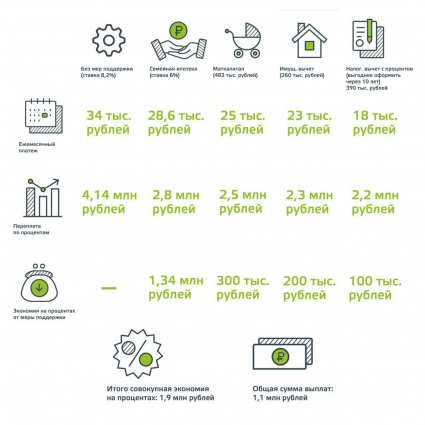

Инфографика

Какую экономию семейному бюджету дают госпрограммы?

Сравним семейные траты на ипотеку без мер поддержки и с ними, если размер кредита – 4 млн руб., срок кредита – 20 лет.

Итого: совокупная экономия на % - 1,9 млн руб. Уменьшение общей суммы выплат – на 1,1 млн руб.

КСТАТИ

Новосибирск: субсидия на первоначальный взнос

Новосибирская областная программа поддержки ипотечников – пример, когда региональная программа удачно сочетается с федеральными и может давать дополнительный плюс.

Заходим на портал спроси.дом.рф и выясняем условия.

По этой программе субсидии в размере 150 тыс. руб. на оплату части первоначального взноса за ипотеку могут получить молодые бюджетники. Ими могут быть медработники, педагоги и учителя, а также государственные, краевые и муниципальные служащие. Обязательное условие – заёмщику должно быть менее 35 лет.

Подписывайтесь на АиФ в  MAX MAX

|