Квартирный вопрос остается актуальным, несмотря на катаклизмы природы, пандемию коронавируса и прочее. Как купить собственное жилье, обсуждали с корреспондентом «АиФ на Оби в заочном режиме эксперты по недвижимости:

- Директор дивизиона «Сибирь» Уральского банк реконструкции и развития (УБРиР) Андрей Третьяков

- Управляющий филиалом ПАО БАНК УРАЛСИБ в г. Новосибирске Александр Сорокин

- Руководитель Абсолют Банка в Новосибирске Александр Ким

- Заместитель начальника управления ипотечного кредитования банка «Левобережный» Евгения Гречихина

- Коммерческий директор строительной компании ООО «Зеленый Дом» Дарья Толкачева

- Региональный управляющий филиала Новосибирский Альфа-Банка Андрей Фишер

Во главе угла

– Сегодня банки, оглядываясь на ситуацию в мире, затрудняются давать прогнозы, по какому пути будет развиваться ипотечное кредитование. А что мы имеем на сегодняшний день, особенно в отношении ипотечной просрочки?

– Сегодня банки, оглядываясь на ситуацию в мире, затрудняются давать прогнозы, по какому пути будет развиваться ипотечное кредитование. А что мы имеем на сегодняшний день, особенно в отношении ипотечной просрочки?

Александр Ким:

– Ипотека – ключевое направление в розничном кредитовании, она была и продолжает оставаться наиболее благополучным сегментом. Доля проблемных кредитов в последние годы неизменно снижается, и сейчас она не превышает 0,7% от общего числа.

– Что делать, если работодатель не может подтвердить доход справкой по форме 2-НДФЛ? Об ипотеке можно забыть?

Александр Сорокин:

Александр Сорокин:

– Можно предоставить выписку из ПФР либо подать заявку на кредит по двум документам – паспорт гражданина РФ и один из следующих документов на ваш выбор: водительское удостоверение, заграничный паспорт, ИНН, страховое свидетельство обязательного пенсионного страхования (СНИЛС).

Евгения Гречихина:

Евгения Гречихина:

– Если клиент официально трудоустроен в организации, то у работодателя нет оснований отказать в предоставлении справок о доходе, но если это всё-таки происходит, то её можно заказать через портал Госуслуг в личном кабинете. Если же заёмщик, заказав справку на портале Госуслуг, понимает, что уровень официального дохода низкий для оформления ипотечного кредита, то в данном случае можно привлечь созаёмщиков или увеличить размер первоначального взноса до 50% от стоимости залога. При первоначальном взносе от 50% справок с места работы не требуется.

– Можно ли при подаче ипотечной заявки учитывать дополнительный доход от работы по совместительству или сдачи квартиры в аренду?

Александр Ким:

– Да, вы можете указать доходы от сдачи квартиры в аренду или доход от работы по совместительству. В отдельных случаях для банков это будет аргументом в пользу увеличения суммы кредита. Но всегда помните: ипотека – это серьёзное финансовое обязательство на длительный срок, тщательно взвешивайте все обстоятельства и не берите на себя непосильные платежи. Подумайте, сохраните ли вашу работу по совместительству спустя год–два? Сможете ли найти постоянных, ответственных и платёжеспособных арендаторов?

Рынок аренды в Новосибирске «просел»: за последние три года средняя стоимость аренды квартиры уменьшилась на 20%.

Оптимально, когда размер ипотечного платежа не превышает 30% от стабильного ежемесячного дохода. Тогда удаётся сохранить привычное качество жизни и не страдать от режима жёсткой экономии.

– Какие дополнительные расходы возможны при ипотеке?

Андрей Фишер:

Андрей Фишер:

– При оформлении ипотечного кредита у заёмщика возникают расходы по оценке квартиры – она необходима при приобретении готового жилья или при покупке «стройки» от физлица. Стоимость оценки составляет около 3,5 тысячи рублей. Нужна страховка, стоимость которой зависит от личных параметров заёмщика и индивидуальных характеристик объекта (год постройки, степень износа дома и т. д.), в среднем сумма страховки составляет 1–1,5% от суммы кредита. И дополнительным расходом будет комиссия за перевод или аккредитив – в зависимости от формы расчёта она составляет 1,5–2,5 тысячи рублей.

– Обязательно ли наличие прописки/регистрации при получении ипотечного кредита?

Евгения Гречихина:

– Существуют различные программы кредитования и, соответственно, требования к заёмщикам тоже разные: в некоторых случаях прописка (временная или постоянная) – это обязательное условие, в некоторых случаях обязательная регистрации должна быть только у того из заёмщиков, на имя которого будет открыт расчётный счёт. При этом человек может купить квартиру не только в Новосибирской области, но и в другом регионе.

– Можно ли установить индивидуальный график выплат, например, платить полгода двойную ставку и полгода не платить ипотечные взносы, или платить меньше обязательного ежемесячного платежа?

Александр Сорокин:

– Да, такие программы действительно есть на рынке. Клиенты могут снизить размер своего ежемесячного платежа (до половины от ежемесячного платежа по стандартным программам) на срок строительства или сдачи дома – от 12 до 24 месяцев.

Евгения Гречихина:

– Также индивидуальный график погашения может быть установлен на срок 6 месяцев по заявлению клиента в случае ухудшения его финансового положения.

– Можно ли оплатить первоначальный взнос сразу продавцу? Если да, то как нужно подтвердить банку эту оплату?

Александр Сорокин:

– Есть несколько способов оплаты первоначального взноса: оплата наличными продавцу – физическому лицу – подтверждается распиской, написанной собственноручно продавцом, содержащей подписи продавца и заёмщика, оформленной в присутствии сотрудника банка;

Также она может быть нотариально удостоверенной.

Если же покупатель произвёл безналичный перевод продавцу – физическому лицу, то он подтверждается копией платёжного документа.

В случае с юридическим лицом оплата наличными подтверждается приходным кассовым ордером, оригиналом письма (справки) продавца и копией акта сверки взаимных расчётов с продавцом.

Безналичный перевод продавцу – юридическому лицу – подтверждается: копией платёжного документа, оригиналом письма (справки) продавца, копией акта сверки взаимных расчётов с продавцом, внесение в индивидуальный банковский сейф банка, перечисление на счёт покрытия по аккредитиву, открытый в банке.

Документ, подтверждающий оплату первоначального взноса, должен содержать информацию: сумма; ФИО/наименование продавца; данные (наименование, дата и номер) договора приобретения или адрес приобретаемой недвижимости.

Первоначальный взнос может быть внесён как несколькими платежами, так и единым платежом.

– Что происходит с квартирой, если заёмщик оказывается не в состоянии погашать кредит?

Андрей Фишер:

– Самое главное – прийти в банк и сказать, что изменились обстоятельства. Банк будет индивидуально рассматривать данную схему – либо реструктуризировать ипотеку, либо совместно продавать квартиру. Главное – не нужно доводить до просрочек и судебных разбирательств. Все понимают, что сейчас напряжённая ситуация в связи с коронавирусом, люди, возможно, будут на карантине либо потеряют работу. Поэтому надо заблаговременно просчитать свои возможности.

В банке запущена программа помощи клиентам, которые потеряли возможность вовремя платить по кредиту из-за коронавирусной пандемии.

Программа даёт бесплатную отсрочку по кредитным платежам и действует для частных клиентов, утративших доход или временно потерявших возможность вносить платежи по причинам, связанным с коронавирусной пандемией: заболевание COVID-19, увольнение с работы или утрата побочного дохода, уход в неоплачиваемый отпуск, карантин. Клиенты смогут получить отсрочку по кредитным платежам за ипотеку и за кредит наличными на срок от одного до двух месяцев. Для получения отсрочки по кредиту наличными достаточно будет нажать кнопку в мобильном приложении, а в случае ипотеки написать в чат или просто позвонить в контакт-центр банка.

Евгения Гречихина:

– В случае, если заёмщику стало сложно исполнять обязанности по оплате ипотечного кредита, то ему предлагается несколько вариантов. Если сложности возникли в связи с временной потерей работы или существенным снижением уровня дохода, то помогут «ипотечные каникулы», где на полгода минимизируются или полностью замораживаются платежи по ипотеке, а потом накопившаяся сумма неоплаченных процентов распределяется на весь оставшийся срок кредита. Если трудности носят не временный характер и у клиента нет уверенности в том, что через 6 месяцев его благосостояние нормализуется, то в этом случае ему можно предложить взять отсрочку на несколько месяцев и за этот период самостоятельно реализовать недвижимость по рыночной стоимости. Если клиент не выходит на связь, не обращается в банк, при этом уровень его просрочки увеличивается с каждым платежом, то банк через 90 дней подаёт исковое заявление в суд и обращает взыскание на залоговую недвижимость. Реализация залогового имущества проводится в установленном законом порядке и реализуется с публичных торгов.

Выгодные условия

– Ситуация на рынке недвижимости меняется несколько раз в год. К чему готовиться во втором квартале 2020 года?

Андрей Фишер:

– Сейчас действительно сложилась интересная ситуация на рынке недвижимости. Многие активизировались по покупке квартир. И кто собирался приобрести жильё, тому, на мой взгляд, не нужно это откладывать. Есть много людей, которые берут квартиру в инвестиционных целях на этапах стройки, понимая, что жильё вырастет в цене. А средства от сдачи его в аренду могут пойти на погашение самой ипотеки.

Андрей Третьяков:

Андрей Третьяков:

– На финансовом рынке сейчас наблюдается сложная ситуация. Пока это не успело ещё отразиться на рынке недвижимости, где медленная реакция на валютные колебания, но что будет уже через неделю, предсказать нелегко.

– Что пользуется наибольшим спросом – первичное, вторичное жильё или долевое строительство?

Дарья Толкачева:

Дарья Толкачева:

– Именно финансовый вопрос является определяющим при выборе жилья. Конечно, многие хотят жить в новостройке, и сегодня на рынке недвижимости для этого есть все возможности. Мы сотрудничаем с банками, чьи условия ипотечного кредитования максимально комфортны для людей с разным достатком. На сегодняшний день минимальная процентная ставка по предлагаемым банковским кредитам составляет 3% годовых при приобретении загородной недвижимости. Также новосибирцы охотно пользуются привлекательным предложением – обменом старой квартиры на новую практически без финансовых потерь. Ипотечное агентство выдаёт заём под залог объекта недвижимости. Специалисты оценивают жильё, после чего предоставляют собственнику 70% от общей суммы. Эти средства чаще всего уходят на первый ипотечный взнос. Неудивительно, что такой вариант популярен: можно жить в своей квартире, продавать её за любые деньги и параллельно обставлять новый дом. После продажи старой недвижимости остаётся лишь вернуть заём агентству и приготовиться к новоселью.

Андрей Третьяков:

– Если говорить о трендах по выбору квартир, наблюдается рост доли ипотеки на готовое жильё. Однако это нельзя назвать общерыночной тенденцией – скорее следствием внутренней специфики действующих программ и акцентов банка.

– Какие риски и гарантии существуют на этапе строительства?

Андрей Фишер:

– С одной стороны, все банки аккредитовывают застройщиков, смотрят на их опыт строительства. С другой стороны, сам заёмщик, выбирая жильё, должен понимать, что есть определённые риски. Хотя сейчас много сделок происходит по новому закону и зачастую средства находятся на счетах эскроу. В этом случае покупатель жилья наиболее защищён. Если что-то произойдёт и строительство будет остановлено, то все деньги вернутся.

– Зависит ли ставка по ипотеке от размера первоначального взноса?

Александр Ким:

– Ставка по ипотеке не зависит от размера первоначального взноса. По стандартным программам и госпрограмме «Детская ипотека» минимальный размер первоначального взноса – более 20%. Если используется материнский капитал, то размер собственных средств можно уменьшить до 10%, главное, чтобы вместе с маткапиталом получилась сумма, превышающая 20% от стоимости квартиры.

– Меняются ли ипотечные ставки, если часть ипотеки погашать досрочно?

Андрей Третьяков:

– Как правило, ипотечная ставка зафиксирована официальным договором с банком и не может меняться в зависимости от погашения кредита.

Однако досрочное погашение кредита действительно может сократить конечную переплату. Зачастую клиенты «пускают» на досрочное погашение материнский капитал, налоговый вычет и стараются вносить чуть больше установленного ежемесячного платежа – всё это можно назвать «лайфхаками», и они действительно сокращают конечную переплату по кредиту.

– Каким семьям предоставляется ипотека под 6% годовых по госпрограмме? Какое жильё по ней можно купить, есть ли ограничения по сумме и долго ли будет действовать льготная ставка?

Александр Ким:

– Оформить «Детскую ипотеку» по госпрограмме могут семьи, где родился или родится второй и последующие дети в период с 1 января 2018 года по 31 декабря 2022 года. Важно, чтобы заёмщик соответствовал определённым требованиям. Его доход, например, позволял бы справляться с ежемесячными платежами по ипотеке и чтобы у него был минимальный первоначальный взнос. Напомню, что по госпрограмме можно купить только квартиру в новостройке. Некоторые банки снизили процент по «Детской ипотеке», опустив ее ниже 6% до 4,99% годовых. Также существует вариант рефинансирования. Предположим, заёмщик брал ипотеку на квартиру в строящемся доме и после 1 января 2018 года у него родился второй ребёнок, тогда он может рефинансировать свой кредит по ставке 4,99% на весь оставшийся срок. Ставка 4,99% распространяется также на семьи с ребёнком-инвалидом, даже если это единственный ребёнок и родился он до 2018 года. Главное, чтобы ему было меньше 18 лет.

В Новосибирской области максимальная сумма кредита по «Детской ипотеке» – 6 млн рублей. Этого вполне достаточно для большинства заёмщиков, потому что средняя сумма кредита в Новосибирске в 2019 году составила около 2,4 млн рублей. Список документов для подачи заявки на «Детскую ипотеку» не отличается от стандартных программ: анкета, паспорт, справка о доходах (или справка по форме любого банка) и копия трудовой книжки или трудового договора. Свидетельства о рождении детей понадобятся только при выходе на сделку.

В ЗАКОНЕ УКАЗАНЫ ПЯТЬ СИТУАЦИЙ, КОТОРЫЕ ДАЮТ ПРАВО НА КАНИКУЛЫ:

■ регистрация в качестве безработного;

■ признание инвалидом I или II группы;

■ снижение дохода более чем на 30%, если платежи по ипотечному кредиту превышают 50% от дохода;

■ временная нетрудоспособность больше двух месяцев подряд;

■ увеличение числа иждивенцев при одновременном снижении дохода на 20%, если размер выплат по ипотеке превышает 40% от дохода.

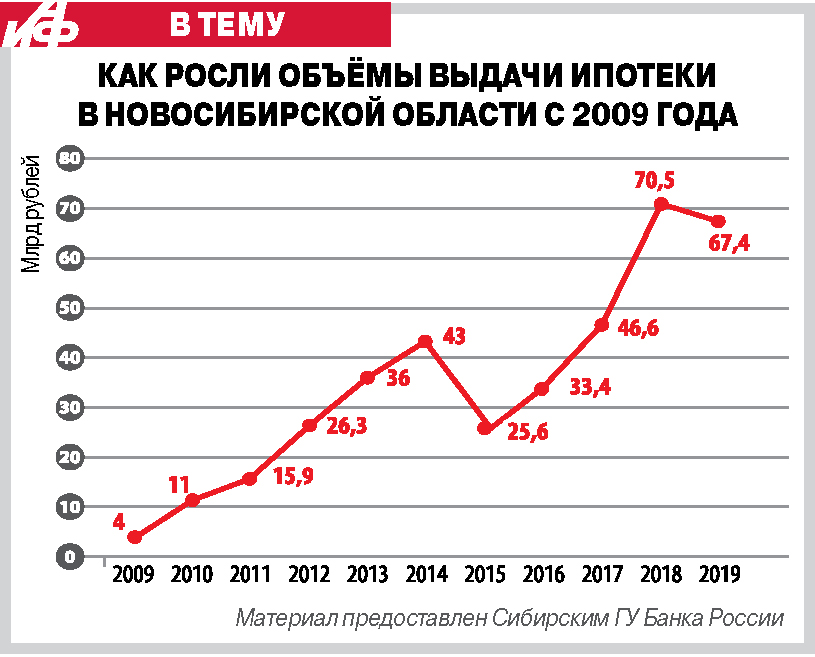

Баланс ипотечных сделок в 2019 году был смещён в сторону вторичного рынка. Но в течение 2019 года доля ипотеки, направленной на первичный рынок в Новосибирской области, увеличилась до 30% (с 26% годом ранее), а средняя сумма кредита в сегменте новостроек выросла на 14% (до 2,3 млн руб.).

Ипотечный кредитный портфель на 1 января 2020 года в Новосибирской области увеличился до 177 млрд рублей. Это на 16% больше, чем на ту же дату 2019 года. В структуре розничного кредитного портфеля ипотечные кредиты занимают долю в 47%, за год она практически не изменилась. Доля просроченной задолженности по ипотеке впервые с 2014 года опустилась ниже 1% и составила на 1 января 2020 года 0,9%. Средний размер ипотечного кредита вырос с 1,9 млн рублей в 2018 году.

Подписывайтесь на АиФ в  MAX MAX

|