Ипотечные ставки взлетели, квартиры поднимаются в цене. Многие новосибирцы стали отказываться от покупки недвижимости в ипотеку. Они сталкиваются с непосильными ежемесячными платежами. «АиФ-Новосибирск» посчитал, сколько переплатит сейчас житель города, если возьмёт квартиру примерно за 5,5 млн рублей.

Возьмём для примера двухкомнатную квартиру на левобережье в Кировском районе, по ул. Тульская, 80. Цена за квартиру на сайте N1 - 5 450 000 рублей. Дом новый, был сдан в первом квартале 2021 года. Этаж – 15-й, общая площадь – 65,37 кв. м. Кстати, ООО «Социальный жилищный комплекс», в отличие от многих застройщиков, не менял цену в последнее время. В январе квартира стоила так же.

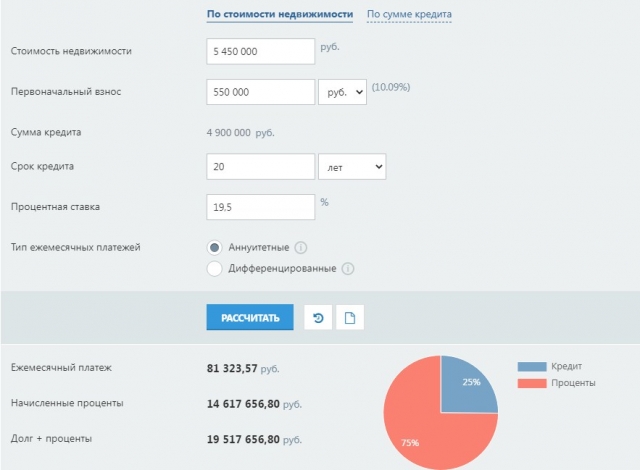

Проценты на 14,6 миллионов

Ипотечный калькулятор «Сбербанка», по данным на 3 марта, указывает базовую процентную ставку 21,6%. Её можно снизить на 0,5% при наличии зарплатной карты «Сбербанка», на 0,3% при покупке недвижимости на Домклик, на 1%, если застраховать жизнь и здоровье, на 0,3%, если провести электронную регистрацию сделки, и ещё 0,2% можно скинуть, если предоставить выписку из ПФР.

Воспользовавшись всеми возможными скидками, клиент получит ставку 19,5%. Допустим, его первоначальный взнос – 1 млн рублей или 18,3% от всей суммы. В кредит даётся 4 450 000 рублей. При сроке в 30 лет ежемесячный платёж составит 72 531 рубль.

При минимальном первоначальном взносе 550 тыс. рублей или 10% и всех тех же условиях, ежемесячный платёж составит 79 866 рублей. Необходимый доход при этом составляет 102 814 рублей. Отмечается, что его можно разделить с супругом, созаёмщиком.

При прежней ставке порядка 10% можно было бы обойтись первоначальным взносом в 550000 рублей, взять ипотеку на 20 лет и платить примерно по 47 286 рублей в месяц. Начисленные проценты составят 6,4 млн рублей, а квартира покупателю обойдётся фактически почти в 12 млн рублей.

При тех же условиях, но со ставкой 19,5%, ежемесячный платёж составит более 81 тыс. рублей, квартира обойдётся почти в 20 млн рублей, если учитывать первоначальный взнос. Начисленные проценты составят 14,6 млн рублей. Выходит, что сейчас ипотека стоит на 8 млн дороже.

«Альфа-банк» указывает на удивление низкую, по сравнению с другими банками, ставку - 15,19%. Правда, первоначальный взнос должен быть не ниже 20%. В данном случае он составит 1 млн 90 тыс. рублей. При максимальном сроке кредитования в 30 лет ежемесячный платёж составит 55 793 рубля. Если вдруг человек получает зарплату на карту Альфа-банка, ставка уменьшится на 0,4%, а платёж будет - 54 398 рублей.

В «Газпромбанке» ипотечная ставка - 22%. Здесь максимальный срок кредитования – 15 лет, поэтому клиенту за описанную выше квартиру придётся платить по 93 450 в месяц. «Россельхозбанк» предложил ставку 24,8% и ежемесячный платёж на 30 лет - 90 163 рублей при условии первоначального взноса 1 млн 90 тыс. рублей.

«Не стоит поддаваться панике»

Сделки приостановили не только люди, которые столкнулись с подскочившими ставками и непосильным ежемесячным платежом, но и те, кто собирался продать свою квартиру и через какое-то время купить новую. Они будут выжидать, когда можно будет продать недвижимость дороже.

«В свою очередь, застройщики сейчас разделились на несколько категорий, - отметил эксперт. - Одни продают квартиры по прежним ценам и радуются, что теперь у них стали больше покупать. Бронируют, понятно, более поздние сроки сдачи, и, тем не менее, продажи идут. Есть небольшое количество застройщиков, у которых счета эскроу ломятся с прошлых лет. Они приостановили продажи, потому про на текущие нужды средств хватает. Некоторые застройщики задумались о том, чтобы через два-три месяца продать в два раза дороже. Кто-то просто не знает, что делать и думает, что лучше не продавать. Большинство же не останавливало продажи. И часть застройщиков подняли цены».

По словам Владимира Голованова, нельзя однозначно сказать, какую квартиру брать выгоднее – в новостройке или на вторичке. В каждом случае нужно рассматривать цель покупки, бюджет, возможность использования льгот и государственных субсидий для семей.

«Есть рекомендация общая: не стоит поддаваться панике. В последний момент отказываться от сделки или, наоборот, всё скупать, влезая в большие кредиты. Редко кто выигрывает в таких случаях», - заключил руководитель агентства.

Подписывайтесь на АиФ в  MAX MAX

|